策略的核心是背后的交易思想,数学模型只是交易思想的数量化表达,如果交易思想错了,那再复杂高深的数学也于事无补。

由于经营量化社群的原因,能看到的量化圈子稍微比萌新们大一些,我真的看过很多量化大神的实盘策略,涉及到的数学都没有超过高中范畴,但策略成功的原因并不完全在数学本身,而在于宽客将数学理论与交易实际相结合的能力,也就是要把“数学”用到刀刃上。

道理大家都懂(无论高深还是浅显),关键是要学以致用。抛砖引玉,就拿之前量化大神的两个策略出来溜溜,它们的共同点就是都涉及到一个基础的数学概念,高中就学习过的,那就是“导数”,看看大神是怎么把“导数”玩出花儿来。

策略1:日内波动极值策略

第一个要介绍的策略就是『日内波动极值策略』,它起源于广发金工在11年前发布的研报《基于日内波动极值的股指期货趋势跟随系统》,最初是用在股指期货的量化交易上。

对于交易者而言,有波动才有价差(无论是向上还是向下),有价差才有低买高卖,才有投资收益。正如原文中所言,投机人只有溶于波动的市场中才有机会博取高额收益,平静无奇的市场只能是一潭死水,若市场波动很小,更极端一点,在一条近乎直线走势的市场中,无论何种策略、无论采用何种模型,都是无法赚钱的,神仙亦乏术。

对于交易者而言,有波动才有价差(无论是向上还是向下),有价差才有低买高卖,才有投资收益。正如原文中所言,投机人只有溶于波动的市场中才有机会博取高额收益,平静无奇的市场只能是一潭死水,若市场波动很小,更极端一点,在一条近乎直线走势的市场中,无论何种策略、无论采用何种模型,都是无法赚钱的,神仙亦乏术。

那我们如何拥抱波动,抓取波段呢?其中一个方法就是利用日内波动极值的思想实现趋势跟随。

随着市场的单边趋势运行,价格波动极值会逐步被突破,而这种突破又是上下两个方向均可的。如果价格向上突破极值点,那么我们认为随后的价格波动继续向上的可能是偏大的,同理如果价格向下突破极值点,那么我们认为随后的价格波动继续向下的可能会偏大,从而形成趋势跟随策略。价格起伏就像波浪,后面的价格突破了前浪的高点,很可能孕育着一次比前浪更汹涌的后浪。

接着来定义和计算价格波动极值,原文中是基于日内行情的价格进行计算,具体来讲,日内某个时点的极值,就是自当日开盘以来截止至当前时点,市场创出的最高值或者最低值,前者称为日内极高值,后者称为日内极低值。

接着来定义和计算价格波动极值,原文中是基于日内行情的价格进行计算,具体来讲,日内某个时点的极值,就是自当日开盘以来截止至当前时点,市场创出的最高值或者最低值,前者称为日内极高值,后者称为日内极低值。

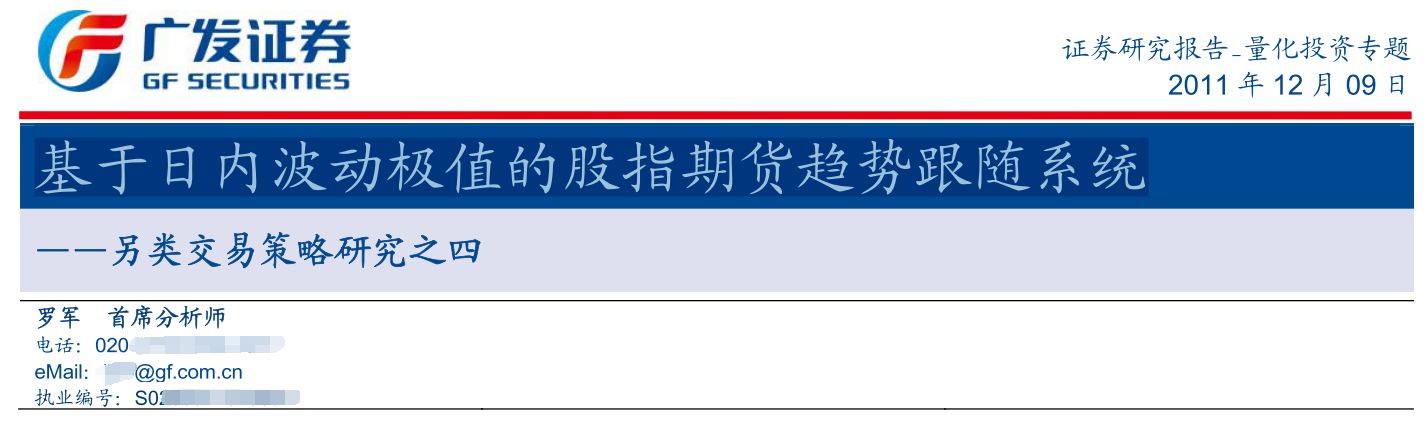

这就形成了一个很朴素的量化策略,首先选取某一信号观察频率周期(如5分钟K线),当价格向上穿越日内波动极高值时发出买入信号,当价格向下穿越极低值时发出卖出信号,关于“日内极值计算细节”、“开仓后如何来跟踪持有的头寸”、“何时平仓离场的问题”、“回测费率设置”等方面,请详见研报原文。研报发布时披露的回测交易资金曲线如下所示。

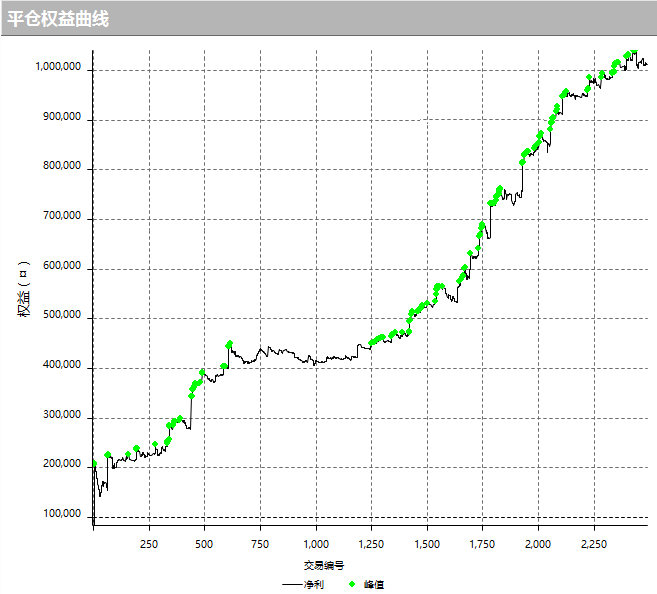

当时这个日内波动极值策略只是应用在了股指期货品种上,后来被某私募量化大神发现该策略的挖掘潜力,觉得极值的确定还可以利用高中数学课学过的“导数”,将改进后的策略分别移植到了商品期货和股票上,并有偿地进行了小范围的分享。

当时这个日内波动极值策略只是应用在了股指期货品种上,后来被某私募量化大神发现该策略的挖掘潜力,觉得极值的确定还可以利用高中数学课学过的“导数”,将改进后的策略分别移植到了商品期货和股票上,并有偿地进行了小范围的分享。

众所周知,若一元函数可导,则在极大值或极小值处,导数为0。使用求导的方式确定波动极值,进而衡量K线的形态和走势,还是利用之前的策略的大体思想进行策略构建,不过细节上有所变化。

众所周知,若一元函数可导,则在极大值或极小值处,导数为0。使用求导的方式确定波动极值,进而衡量K线的形态和走势,还是利用之前的策略的大体思想进行策略构建,不过细节上有所变化。

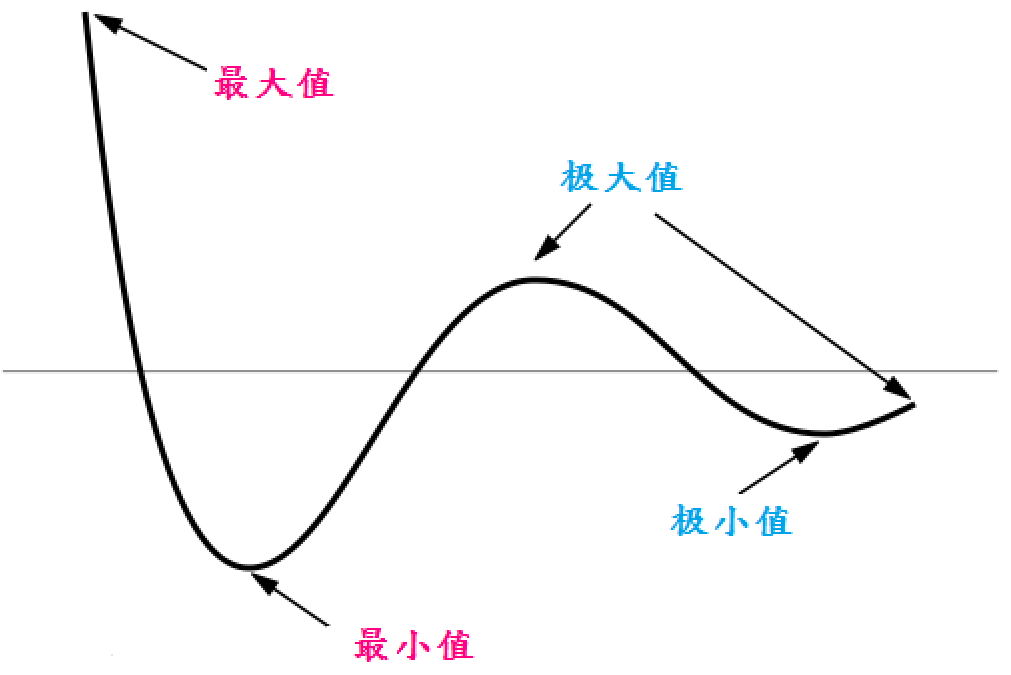

百度百科中关于“极值求导”的说明:函数在其整个定义域内可能有许多极大值或极小值,而且某个极大值不一定大于某个极小值。函数的极值通过其一阶和二阶导数来确定。对于一元可微函数f(x),它在某点x0有极值的充分必要条件是f(x)在x0的某邻域上一阶可导,在x0处二阶可导,且f'(X0)=0,f"(x0)≠0,那么:

1)若f"(x0)<0,则f在x0取得极大值;

2)若f"(x0)>0,则f在x0取得极小值。

私募量化大神改进后的商品期货策略盈亏曲线:

私募量化大神改进后的商品期货策略盈亏曲线:

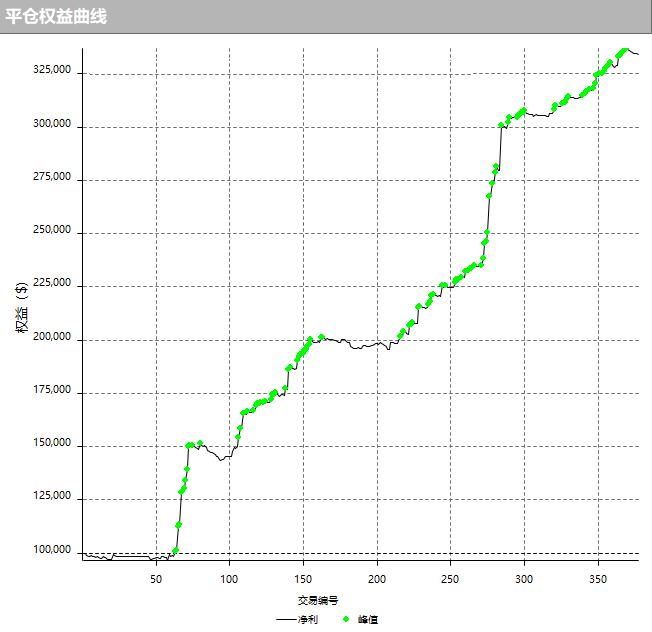

私募量化大神改进后的股票策略盈亏曲线:

私募量化大神改进后的股票策略盈亏曲线:

策略2:基于低阶多项式拟合的日内趋势策略

这第二个策略就是『基于低阶多项式拟合的日内趋势策略』,这个日内策略与第一个策略师出同门,它的策略思想出自于广发金工的另外一篇研报《基于低阶多项式拟合的股指期货趋势交易(LPTT)策略》

传统金融理论认为在高效率市场中,股票、期货等金融产品的价格变化服从马尔科夫随机过程,即具有无记忆特征,也就谈不上价格变动的趋势。但是在市场效率不高的情况下,由于信息流动存在不平衡性,股票或期货的价格变动常常会形成单边趋势,此时若能够顺势交易,则有可能获得有效的趋势价差收益。

那如何捕捉这个价格趋势呢?该研报中的交易策略采用的理论基础是离散数据的多项式拟合。

那如何捕捉这个价格趋势呢?该研报中的交易策略采用的理论基础是离散数据的多项式拟合。

别被这么专业的名词唬住了,其实啊,只要高中数学课认真上过,我一说你就明白了。

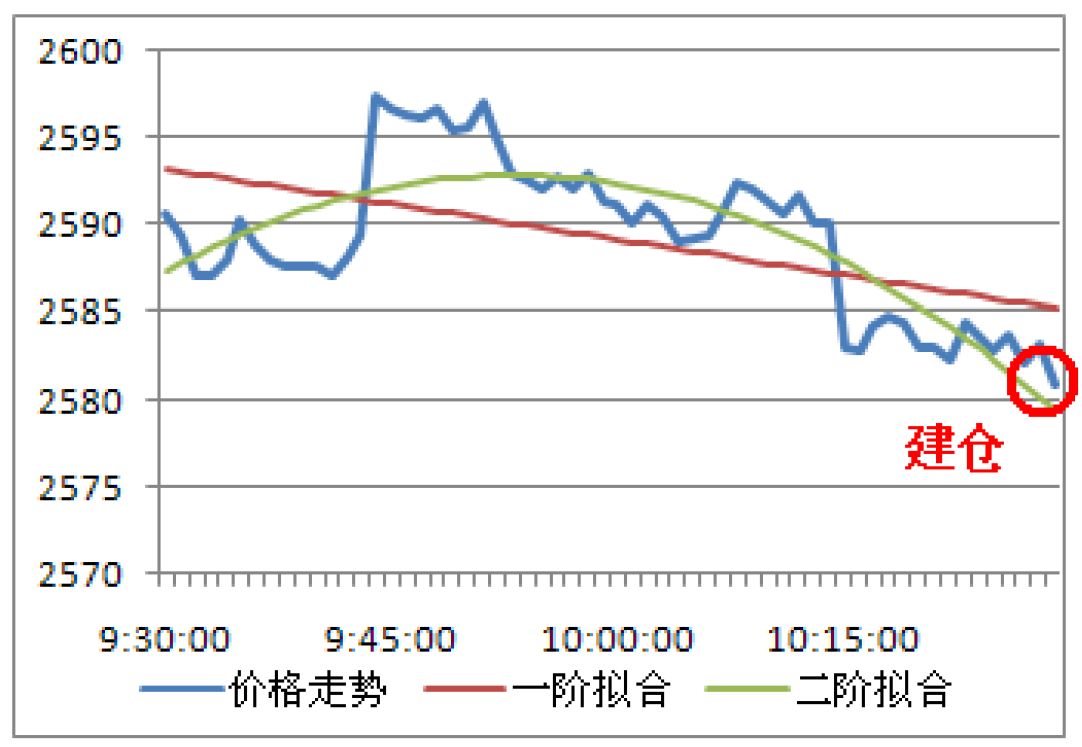

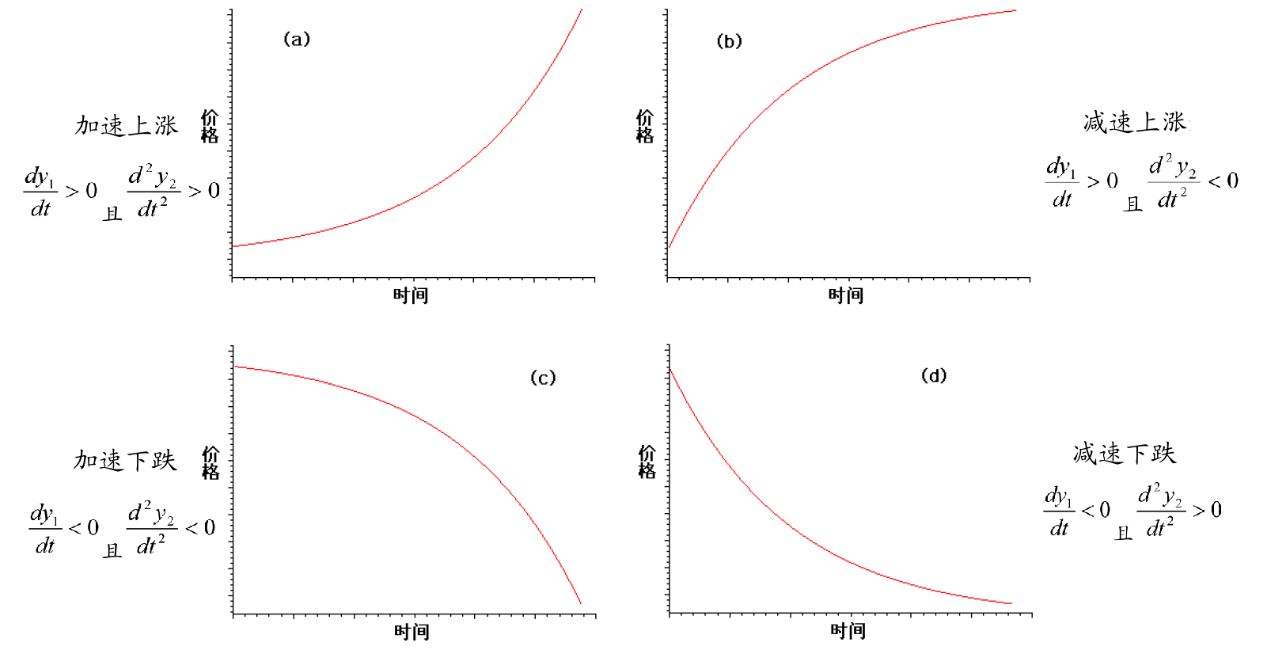

研报标题中提到的“低阶多项式拟合”,其实指的就是一阶多项式拟合和二阶多项式拟合,一阶多项式拟合指的就是把离散的价格序列拟合成线性函数y1=a·x+b,二阶多项式拟合就是拟合成二次函数y2=a·x^2+b·x+c。看吧,高中数学课上都学过吧~

若对一阶线性函数求一阶导数,也就是平常所说的斜率,若导数dy/dt>0,说明价格正处于上升趋势;若导数dy/dt<0,则为下跌趋势。

若对一阶线性函数求一阶导数,也就是平常所说的斜率,若导数dy/dt>0,说明价格正处于上升趋势;若导数dy/dt<0,则为下跌趋势。

若对二阶线性函数求二阶导数,若二阶导数d2y/dt2>0,价格曲线为凹(开口向上);若二阶导数d2y/dt2<0,价格曲线为凸(开口向下)。

做个类比,价格曲线就像汽车行走的距离轨迹,对距离(位移)求一阶导数就是速度,速度大于0说明朝正方向开,小于0说明朝反方向开。求二阶导数就是加速度,假设此时汽车为正向行驶,加速度大于0说明在汽车速度还在增加的状态当中,在不断加速,反之则是处在减速的过程当中。

因此,结合线性函数的一阶导数和二次函数的二阶导数,可以把价格序列划分为如下四种状态。

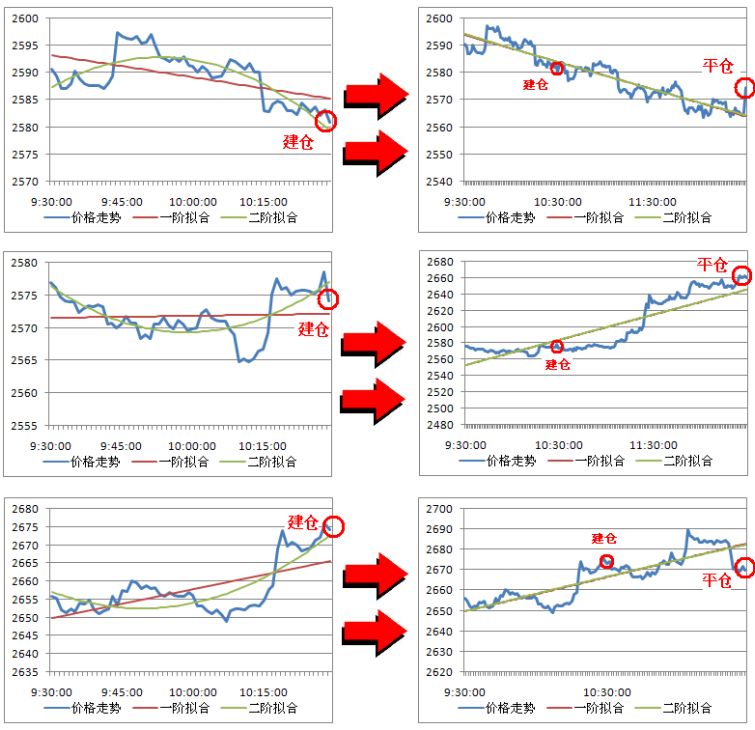

朴素的策略思想这就跟着来了,*假设线性函数的一阶导数和二次函数的二阶导数分别为g1和g2,当g1g2>0时,说明出现了加速上涨或加速下跌的情况,便可以根据价格方向顺势开仓。**

朴素的策略思想这就跟着来了,*假设线性函数的一阶导数和二次函数的二阶导数分别为g1和g2,当g1g2>0时,说明出现了加速上涨或加速下跌的情况,便可以根据价格方向顺势开仓。**

当g1正负号发生改变时,说明价格趋势改变,该种情况需要进行平仓。

当g2正负号发生改变时,说明于上涨或下跌趋势由加速变为减速,趋势有结束迹象,该种情况也需要进行平仓。

还有就是在尾盘进行强制平仓,日内策略不持仓过夜。

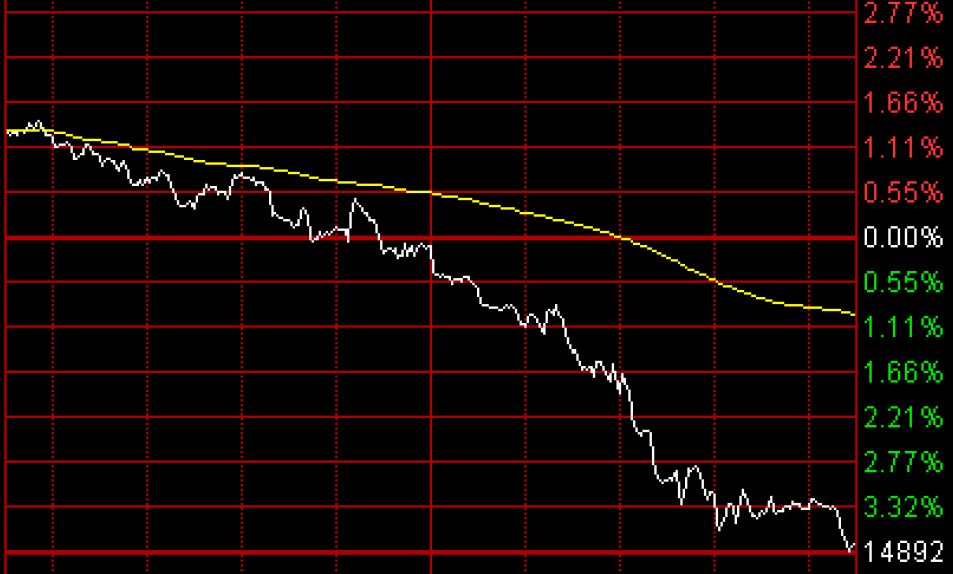

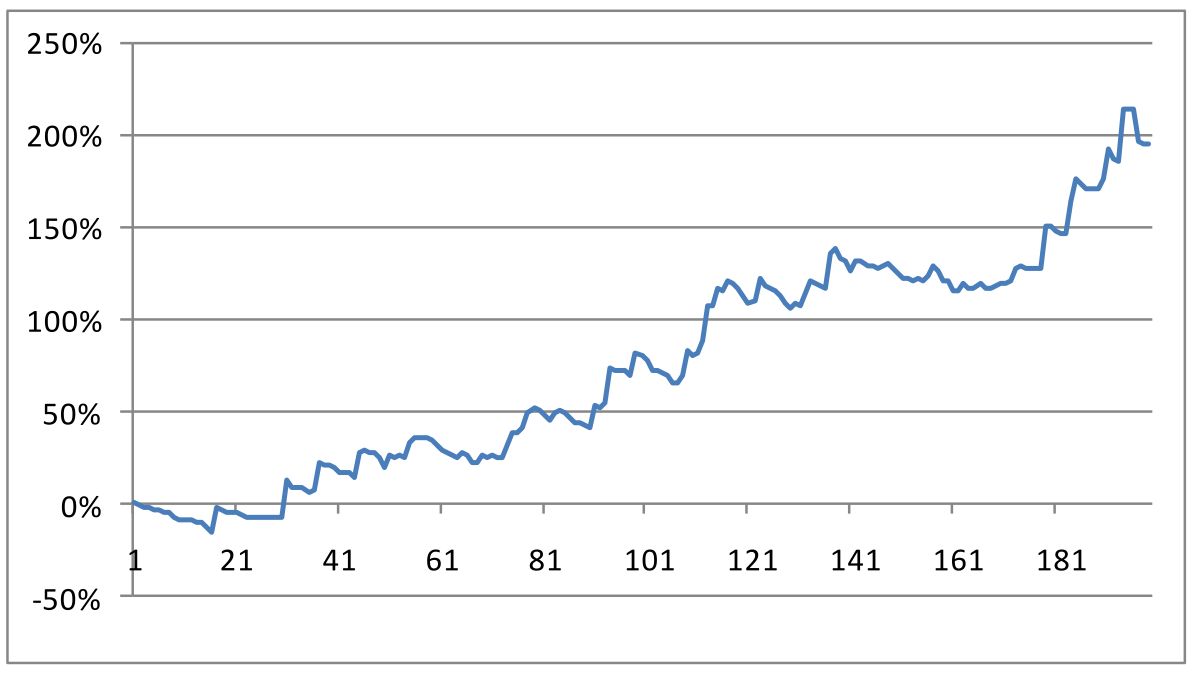

在研报当中,交易标的是股指期货,回测的累计收益率曲线如下所示。

在研报当中,交易标的是股指期货,回测的累计收益率曲线如下所示。

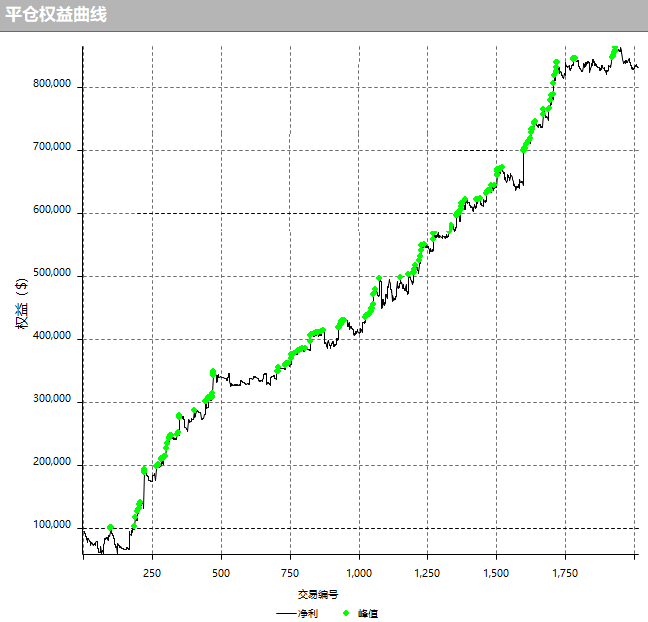

还是这位私募量化大神,将其研报中的策略精髓移植到商品期货和股票之上,实现了交易开拓者TB、文华财经、金字塔、MultiCharts和TradeStation多个版本的源码,移植到商品期货多品种上的回测累计收益率曲线如下所示。

还是这位私募量化大神,将其研报中的策略精髓移植到商品期货和股票之上,实现了交易开拓者TB、文华财经、金字塔、MultiCharts和TradeStation多个版本的源码,移植到商品期货多品种上的回测累计收益率曲线如下所示。

总结一下

从上面介绍的两个量化策略看出,核心思路就是要抓到大价差和大波段,第一个策略关键是找到极值点,第二个策略关键是做一、二阶拟合,看上去手段形式不一样,实质上都可以用“导数”来解决。

“导数”只是高中数学当中的一个基础概念,不算高深,但策略能成功,靠的是宽客对数学概念学以致用的能力,以上两个策略例子只是给大伙儿做个启发,起到抛砖引玉的作用。据我路边社小道不靠谱消息透露,类似于“导数”用于量化策略的数学概念还有:偏度、峰度、协方差......

最后补充说明一下,本文不是说“高深的数学”就不需要了,而是鼓励萌新们从自身知识水平出发,日拱一卒,小步快进,把学习曲线从陡峭降为平坦,不再焦虑。

Be quant,have fun!